Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

데이터센터는 말 그대로 데이터를 저장하고 처리하는 대형 시설입니다. 수많은 서버(컴퓨터)와 저장장치, 네트워크 장비를 한곳에 모아놓고, 24시간 끊김 없이 돌아가게 만든 건물이라고 보면 됩니다. 우리가 스마트폰으로 클라우드에 사진을 백업하거나, 넷플릭스로 영상을 스트리밍하거나, 챗봇에 질문을 던질 때, 그 요청은 결국 어딘가에 있는 데이터센터의 서버까지 갔다가 돌아옵니다.

과거의 데이터센터는 기업의 이메일 서버, 웹사이트 호스팅 정도를 처리하는 조용한 인프라였습니다. 그런데 클라우드 시대를 거치며 ‘하이퍼스케일 데이터센터’라는 초대형 시설로 몸집을 키웠고, 이제는 생성형 AI 붐을 맞아 다시 한번 완전히 다른 종류의 시설로 진화하고 있습니다. GPU 수만 대를 한 건물에 몰아넣고 AI 모델을 학습·서비스하는 이른바 **’AI 데이터센터’**입니다.

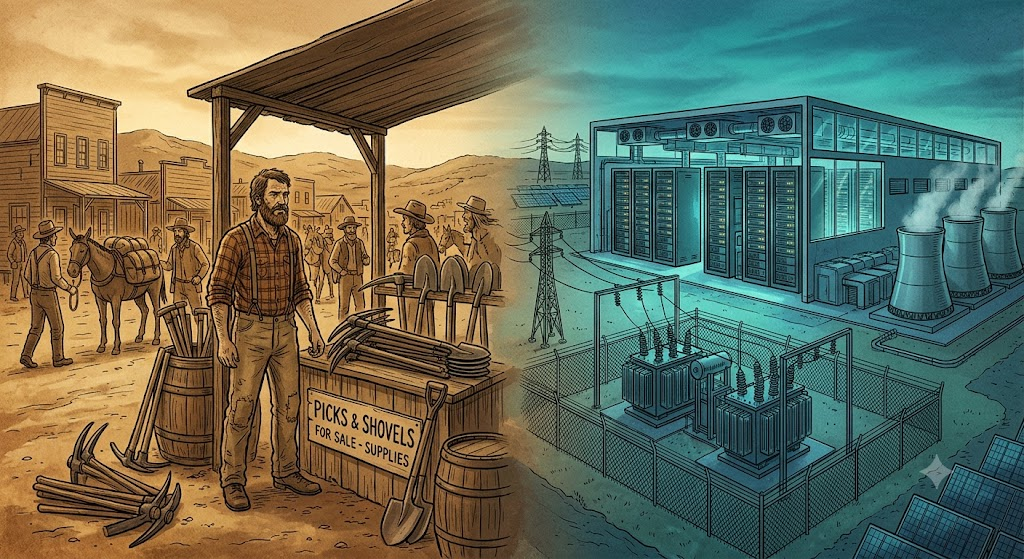

19세기 골드러시 때 정작 가장 확실하게 돈을 번 건 금을 캔 사람들이 아니라, 곡괭이와 청바지를 판 사람들이었다는 이야기, 한 번쯤 들어보셨을 겁니다. 지금 AI 산업에서 데이터센터가 딱 그 위치에 있습니다.

AI 모델을 만드는 기업(오픈AI, 구글, 메타 등)이 ‘금을 캐는 사람’이라면, 그들이 금을 캐기 위해 반드시 거쳐야 하는 곡괭이가 GPU고, 그 곡괭이를 휘두를 물리적 공간과 전기가 바로 데이터센터입니다. 아무리 좋은 AI 모델 아이디어가 있어도, 그걸 돌릴 데이터센터와 전력이 없으면 아무것도 시작할 수 없습니다. 그래서 지금 전 세계 자본이 AI 모델 자체보다 오히려 이 ‘땅과 전기’를 선점하는 데 몰리고 있는 겁니다.

실제로 주요 클라우드 기업들의 2024~2026년 누적 데이터센터 투자액은 전 세계적으로 3,000억 달러를 넘어섰습니다. 한국도 예외가 아닙니다. 국내 데이터센터 시장은 2024년 약 6조 원에서 2028년 10.2조 원까지, 연평균 13%씩 성장할 것으로 전망됩니다.

핵심은 전력 밀도입니다. 기존 일반 서버 랙(서버를 쌓아두는 선반 하나)은 평균 5~10kW 정도의 전력을 씁니다. 그런데 GPU 기반 AI 학습 클러스터는 이 값이 30~60kW로 뛰고, 최신 액체 냉각 방식의 AI 컴퓨팅 랙은 60~120kW까지 올라갑니다. 같은 크기의 선반 하나가 예전보다 10배 넘는 전기를 먹는 셈입니다.

이 정도로 전력 밀도가 높아지면 단순히 “전기를 더 끌어오면 되는” 문제가 아닙니다. 배전 설비, 무정전 전원 장치(UPS), 변압기, 냉각 시스템까지 전부 새로 설계해야 합니다. 기존 공랭식 냉각으로는 감당이 안 돼 액체 냉각(Liquid Cooling)이 필수가 되고 있는 것도 이 때문입니다. 결국 “AI 데이터센터를 짓는다”는 건 건물 하나를 올리는 게 아니라, 작은 발전소 하나를 함께 짓는 것과 다름없는 일이 되어버렸습니다.

2026년 반도체 업계에서 가장 자주 나오는 말이 있습니다. “이제 진짜 부족한 건 칩이 아니라 전기다.” IEA(국제에너지기구) 집계에 따르면, 전 세계 데이터센터 전력 소비는 2024년 약 415~460TWh에서 2030년 약 945TWh로 늘어날 전망입니다. 이는 일본 한 나라의 연간 전력 소비량과 맞먹는 규모입니다.

문제는 데이터센터는 짓는 데 2~3년이면 되는데, 이 시설에 전기를 공급할 송전망과 변전소는 그보다 훨씬 오래 걸린다는 점입니다. 그래서 최근에는 아예 데이터센터 옆에 직접 발전 설비를 짓는 ‘온사이트(On-site) 발전’ 방식까지 확산되고 있습니다. 가스터빈, 소형모듈원전(SMR) 같은 발전원이 데이터센터 전용으로 검토되는 이유입니다.

한국도 같은 고민을 안고 있습니다. 2026년 6월, 정부는 ‘3대 메가프로젝트’ 중 하나로 전국 단위 AI 데이터센터 확충을 제시했는데, 그중 하나로 언급된 사업 규모만 18.4GW에 달합니다. 이는 국가 전력계획, 송전망, 부지, 냉각 인프라를 통째로 흔드는 수준의 규모입니다. 국내 데이터센터 수요의 70% 이상이 수도권에 몰려 있어, “전력이 있는 곳”과 “AI 수요가 있는 곳”의 불일치 문제도 계속 지적되고 있습니다.

| 구분 | 글로벌 | 한국 |

|---|---|---|

| 데이터센터 전력 소비 (2024→2030) | 약 460TWh → 945TWh | 자료상 급증 추세, 수도권 70% 이상 집중 |

| 2024~2026 누적 투자액 | 3,000억 달러 이상(클라우드사 합산) | 6조 원(2024) → 10.2조 원(2028 전망) |

| 정부 정책 | IEA 중심 전력 통계 관리, 국가별 개별 대응 | 5년간 100조 원 규모 민간투자 유치 계획(2026.2 발표) |

| 대표 프로젝트 | 빅테크(MS·구글·아마존·메타) 자체 캠퍼스 확장 | 18.4GW 규모 전국 단위 데이터센터 확충, 뷔나그룹 20조 원 투자 |

| 전력 인프라 시장 규모 | 2025년 438억 달러 → 2035년 1,081억 달러 | 전력기기 3사(LS일렉트릭·효성중공업·HD현대일렉트릭) 수주 급증 |

곡괭이를 파는 사람들, 즉 데이터센터 건설·운영에 필요한 인프라 산업을 순위로 정리했습니다.

전력 효율(PUE) 격차

데이터센터 효율을 나타내는 지표인 PUE(전력사용효율)는 구글이 1.09를 달성한 반면 업계 평균은 1.56 수준입니다. 이 격차는 곧 운영비 차이로 직결되고, 효율이 낮은 시설일수록 앞으로 더 큰 부담을 지게 될 가능성이 큽니다.

지역 불균형과 반발

데이터센터가 특정 지역에 대규모 전력 부하를 몰아넣다 보니, 해당 지역 주민들의 전기요금 부담이나 환경 문제와 관련한 반발도 함께 커지고 있습니다.

공급망 병목

초고압 변압기, 가스터빈 같은 핵심 장비 자체가 공급 부족 상태라, “투자하겠다”는 계획과 “실제로 지어진다”는 결과 사이에 시차가 커지고 있습니다.

추론 효율화라는 변수

AI가 학습(Training) 중심에서 서비스(Inference) 중심으로 옮겨가면서, 모델 경량화·양자화 같은 효율화 기술이 발전할수록 전력 수요 증가 속도가 예상보다 완만해질 가능성도 있습니다.

Q1. 데이터센터와 AI 데이터센터는 뭐가 다른가요?

전통적인 데이터센터는 이메일·웹 호스팅 등 일반적인 IT 서비스를 처리하는 시설인 반면, AI 데이터센터는 GPU 클러스터를 대규모로 운용해 AI 모델을 학습·서비스하는 데 특화된 시설로, 전력 밀도가 훨씬 높습니다.

Q2. 왜 요즘 GPU보다 전력이 더 문제라고 하나요?

GPU는 돈만 있으면 시간이 걸려도 확보할 수 있지만, 전력망 확충(송전선·변전소 건설)은 그보다 훨씬 오랜 시간이 걸리는 물리적 제약이 있어 병목이 됩니다.

Q3. 한국의 데이터센터는 왜 수도권에 몰려 있나요?

데이터 처리 수요와 인력, 서비스 기업이 수도권에 집중돼 있기 때문입니다. 다만 수도권은 전력망 여력과 부지 확보가 가장 어려운 지역이기도 해서, 정부는 비수도권 확산 정책을 추진하고 있습니다.

Q4. 온사이트 발전이 뭔가요?

데이터센터 부지 안이나 인근에 가스터빈, 소형모듈원전(SMR) 같은 발전 설비를 직접 지어 전력을 자체 조달하는 방식입니다. 송전망 연결에 걸리는 오랜 시간을 우회하기 위한 대안으로 확산되고 있습니다.

Q5. 데이터센터 투자는 어떤 산업에 파급 효과가 있나요?

변압기·케이블 같은 전력기기, 냉각 시스템, 발전 설비, UPS, 건설(EPC)까지 인프라 전반에 파급 효과가 있습니다. 반도체 하나만 보는 것보다 이 전후방 산업을 함께 보는 게 투자 관점에서 중요합니다.

Q6. PUE가 낮을수록 무조건 좋은 건가요?

네, PUE(전력사용효율)는 1에 가까울수록 전력 낭비가 적다는 뜻입니다. 구글의 1.09는 업계 최상위권 수준이며, 이 효율 격차가 장기적으로 운영비 경쟁력을 가릅니다.

Q7. AI 데이터센터 투자는 언제까지 계속 늘어나나요?

IEA 기준으로는 최소 2030년까지 전력 수요가 꾸준히 늘어날 것으로 전망되지만, 추론 효율화 기술의 발전 속도에 따라 증가 곡선이 예상보다 완만해질 가능성도 함께 거론되고 있습니다.

데이터센터가 “AI 시대의 새로운 금광”이라 불리는 이유는 단순합니다. 모든 AI 서비스가 결국 이 물리적 공간과 전기를 거쳐야만 작동하기 때문입니다. 2026년 현재 진짜 병목은 반도체가 아니라 전력이며, 이 때문에 자본은 GPU 제조사뿐 아니라 변압기·케이블·냉각·발전 설비를 만드는 전후방 산업 전체로 흘러가고 있습니다. 다만 전력망 확충 속도, 지역 불균형, 공급망 병목 같은 현실적 제약도 함께 존재하는 만큼, 이 골드러시가 어떤 속도로 얼마나 오래 이어질지는 앞으로 몇 년간의 전력 인프라 투자 성과에 달려 있습니다.