Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

반도체 칩 안에는 전류를 흘렸다 막았다 하는 스위치, 트랜지스터가 수십억 개 박혀 있습니다. 이 스위치를 여닫는 문이 바로 ‘게이트(Gate)’입니다. 게이트가 전류가 흐르는 통로(채널)를 얼마나 꽉 감싸느냐에 따라, 스위치가 켜지고 꺼지는 걸 얼마나 정밀하게 제어할 수 있는지가 결정됩니다.

**GAA(Gate-All-Around)**는 이름 그대로, 게이트가 채널을 사방(4면) 모두에서 완전히 둘러싸는 구조입니다. 삼성전자가 2022년 세계 최초로 3나노 공정에 이 구조를 상용화했고(자체 명칭 ‘MBCFET’), 이후 반도체 업계 전체가 결국 이 구조로 넘어가는 흐름을 만들었습니다. 2026년 현재는 TSMC도 2나노 공정부터 GAA를 도입하며 사실상 업계 표준으로 자리 잡는 중입니다.

과 무엇이 다를까? (2026 최신) 1")

이걸 이해하려면 먼저 핀펫(FinFET)부터 짚어야 합니다. 핀펫은 채널을 지느러미(Fin)처럼 세워놓고, 게이트가 그 지느러미를 3면(양옆+윗면)만 감싸는 구조입니다. 2011년 인텔이 처음 상용화한 이래 10년 넘게 반도체 업계의 표준이었죠.

문제는 회로가 계속 작아지면서, 이 3면 감싸기로는 전류를 완벽하게 통제하기 어려워졌다는 겁니다. 게이트가 닫혀 있어야 할 때도 전류가 살짝 새어 나가는 ‘누설 전류(Leakage Current)’ 현상이 점점 심해졌습니다.

댐에 비유하면 이해가 쉽습니다. 핀펫은 강물의 양옆과 윗면만 막은 댐입니다. 물살이 약할 때는 문제없지만, 수압(회로 밀도)이 세지면 바닥으로 물이 조금씩 새어 나갑니다. GAA는 이 강물을 파이프처럼 4면 모두 감싸버리는 방식입니다. 채널을 가느다란 시트(나노시트) 형태로 여러 겹 쌓고, 그 시트 하나하나를 게이트가 완전히 둘러싸는 구조라, 물이 샐 틈 자체를 원천적으로 없앤 셈입니다.

이 차이 덕분에 GAA는 핀펫 대비 성능은 최대 35% 향상, 전력 소모는 최대 50% 감소한다는 게 업계에서 언급되는 수치입니다.

과 무엇이 다를까? (2026 최신) 2")

GAA는 만들기가 핀펫보다 훨씬 어렵습니다. 그런데도 업계 전체가 이 방향으로 갈 수밖에 없었던 이유는 명확합니다. 회로 선폭이 5나노, 3나노 밑으로 내려가면서, 핀펫 구조로는 누설 전류와 발열을 도저히 감당할 수 없는 물리적 한계에 부딪혔기 때문입니다.

특히 AI 반도체처럼 전력을 엄청나게 먹는 칩일수록 이 문제가 치명적입니다. 누설 전류가 많다는 건 스위치를 꺼놨는데도 전기가 계속 새어 나가 배터리가 닳고 열이 나는 것과 같습니다. 데이터센터 규모로 GPU 수만 대를 돌리는 시대에는, 이 작은 누설 하나하나가 모여 전력 요금과 냉각 비용을 크게 키우게 됩니다. 그래서 “만들기 어려워도 GAA로 갈 수밖에 없다”는 게 업계의 공통된 결론이었습니다.

흥미로운 지점은 두 회사가 완전히 다른 타이밍에 GAA로 넘어갔다는 겁니다.

삼성전자는 2022년, 세계 최초로 3나노부터 GAA를 도입했습니다. 남들보다 먼저 뛰어들어 기술 리더십을 가져가겠다는 승부수였습니다. 하지만 그 대가로 초기 수율이 40% 미만까지 떨어지는 어려움을 겪었고, 이 과정에서 퀄컴, 엔비디아 같은 대형 고객사가 안정적인 TSMC로 이탈하는 뼈아픈 시기를 지나야 했습니다.

TSMC는 반대로 3나노까지는 검증된 핀펫을 그대로 밀어붙였습니다. “새 기술은 위험하니, 검증된 기술로 안정적인 수율을 먼저 챙기자”는 전략이었죠. 이 전략 덕분에 TSMC는 3나노 시기에 애플·엔비디아 같은 초대형 고객사를 대거 확보했습니다. 그리고 2나노에 들어서야 비로소 GAA를 도입하기 시작했습니다.

결국 “누가 먼저 뛰어들었나”가 아니라 “누가 더 안정적으로 완성했나”가 승부처가 된 셈입니다.

과 무엇이 다를까? (2026 최신) 3")

| 구분 | 삼성전자 | TSMC |

| GAA 최초 도입 시점 | 3나노(2022년) | 2나노(2026년경) |

| GAA 자체 명칭 | MBCFET | N2 (GAA 적용) |

| 3나노 전략 | GAA 선제 도입 → 수율 난항 | 검증된 핀펫 유지 → 안정적 수주 |

| 2나노 수율(2026년 초 기준) | 약 20~30%대(목표 60%↑) | 90% 목표치 도달 언급(TSMC 측) |

| 3나노 주요 고객사 이탈 | 퀄컴, 엔비디아 → TSMC行 | 애플, 엔비디아, AMD 대거 확보 |

| 2026년 반전 조짐 | AMD, 2나노 CPU 파트너로 검토 정황 | 생산라인 포화 → 고객사 대안 모색 |

과 무엇이 다를까? (2026 최신) 4")

GAA가 이론적으로 우수하다는 건 업계 모두가 동의합니다. 문제는 실제로 불량 없이 만들어내는 것이 극도로 어렵다는 점입니다.

채널을 나노시트 형태로 여러 겹 쌓고, 그 얇은 시트 하나하나를 게이트로 완전히 감싸는 과정에서 결함 발생률이 크게 늘어납니다. 게다가 이 적층 구조는 열에도 약해서, 공정 중 미세한 온도 변화만으로도 불량이 발생하는 열적 불안정성 문제까지 겹칩니다. 그래서 업계에서는 GAA 공정을 두고 **’반도체 공정의 에베레스트’**라는 표현까지 씁니다.

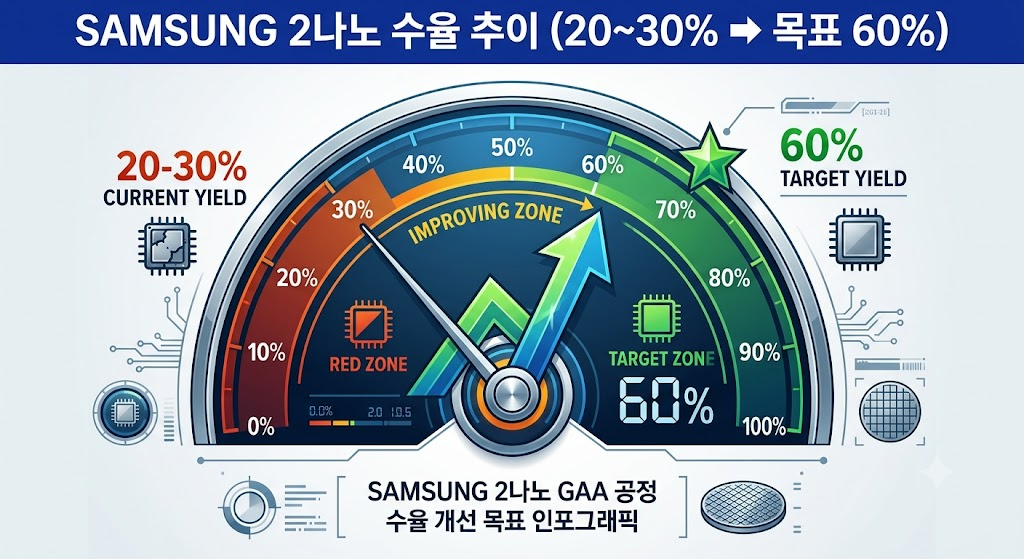

실제로 삼성전자의 2나노(SF2) 공정 수율은 2025년 말 기준 20~30% 수준으로 추정되는데, 팹리스(반도체 설계) 기업이 실제 양산을 맡기려면 통상 최소 60% 이상의 수율이 확보돼야 한다는 게 업계 기준입니다. 2026년 3월에는 삼성전자의 2나노 시제품 생산(MPW) 일정이 당초 4월에서 약 6개월 밀렸다는 소식까지 전해지며, 수율 안정화가 얼마나 어려운 과제인지 다시 한번 드러났습니다.

2026년은 GAA를 둘러싼 진짜 승부가 벌어지는 해입니다. TSMC는 2나노 공정 매출이 올해 3분기를 기점으로 기존 주력이던 3나노·5나노 누적 매출을 넘어설 것으로 전망될 만큼 순항 중이지만, 동시에 생산 라인이 포화 상태에 이르러 메타, 퀄컴, AMD 같은 대형 고객사들이 공급망 다변화 차원에서 삼성전자와의 협력을 검토하기 시작했습니다.

삼성전자 입장에서는 이게 기회입니다. 3나노에서 잃었던 고객사들을 되찾아올 갈림길에 선 셈이죠. 실제로 AMD가 2026년 출시 예정인 256코어 서버 CPU ‘베니스(Venice)’의 생산 파트너로 삼성 2나노 GAA 공정을 검토 중이라는 구체적인 정황도 나왔습니다. 다만 이 모든 것은 결국 삼성이 수율을 60% 이상으로 끌어올릴 수 있느냐에 달려 있습니다. 3나노 이하 파운드리 시장 자체는 연평균 64.8%씩 성장해 2026년 330억 달러를 넘어설 것으로 전망되는 만큼, 이 수율 전쟁의 승자가 향후 몇 년간 시장 주도권을 가져갈 가능성이 큽니다.

Q1. GAA와 핀펫 중 뭐가 더 좋은 건가요?

이론적 성능·전력 효율은 GAA가 앞섭니다. 다만 실제 양산에서는 안정적인 수율 확보가 관건이라, “이론상 우수함”과 “실전에서 잘 만드는 것”은 별개 문제입니다.

Q2. 삼성전자는 왜 GAA를 먼저 도입했는데 오히려 고전했나요?

새로운 기술을 가장 먼저 상용화하는 과정에서 결함률과 수율 문제를 예상보다 오래 겪었기 때문입니다. 선점 효과를 노렸지만, 그만큼 초기 리스크도 크게 떠안은 셈입니다.

Q3. TSMC도 결국 GAA로 넘어가나요?

네, TSMC는 2나노(N2) 공정부터 GAA를 도입하고 있습니다. 3나노까지 핀펫을 유지했던 것과 달리, 2나노부터는 GAA가 사실상 불가피한 선택이 됐습니다.

Q4. MBCFET은 GAA와 다른 건가요?

MBCFET(Multi-Bridge Channel FET)은 삼성전자가 자사의 GAA 구현 방식에 붙인 고유 명칭입니다. 큰 틀에서는 GAA의 한 종류라고 보면 됩니다.

Q5. 수율이 낮으면 구체적으로 뭐가 문제인가요?

수율이 낮다는 건 웨이퍼 한 장에서 정상 작동하는 칩의 비율이 낮다는 뜻입니다. 불량품이 많을수록 칩 하나당 원가가 치솟고, 대형 고객사들은 납기와 품질 리스크 때문에 수율이 낮은 파운드리에 물량을 맡기길 꺼립니다.

Q6. AMD의 삼성 2나노 채택설은 확정된 건가요?

2026년 5월 기준으로는 ‘검토 중’, ‘정황 포착’ 수준으로 보도되고 있으며 공식 확정 발표는 아닙니다. 다만 TSMC의 생산 병목이 심화되며 삼성이 대안으로 부상하고 있는 흐름 자체는 뚜렷합니다.

Q7. 다음 단계인 1나노 공정에서도 GAA를 쓰나요?

네, GAA는 1나노 이하 공정에서도 기반 구조로 이어질 전망입니다. TSMC는 1나노 공정 진입을 서두르는 반면, 삼성전자는 1.4나노 목표 시점을 뒤로 미루고 2나노 공정 안정화에 우선 집중하는 다소 신중한 전략을 취하고 있습니다.

GAA는 게이트가 채널을 4면 모두 감싸 전류를 훨씬 정밀하게 제어하는, 핀펫의 뒤를 잇는 차세대 트랜지스터 구조입니다. 성능과 전력 효율에서는 확실한 우위가 있지만, 그만큼 만들기 어려운 기술이라 ‘수율’이라는 현실적인 벽이 항상 함께 따라다닙니다. 2026년은 이 수율 전쟁이 가장 뜨겁게 벌어지는 해로, 삼성전자가 수율을 끌어올려 잃었던 고객사를 되찾아올 수 있을지, TSMC가 포화된 생산라인 속에서도 독주 체제를 이어갈지가 반도체 업계 최대 관전 포인트입니다.

과 무엇이 다를까? (2026 최신) 6")